启运操盘

启运操盘

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

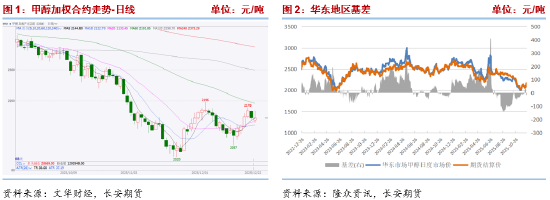

12 月以来,甲醇期现货整体呈先抑后稳态势,月初2601合约开盘2134元/吨,短暂冲高至2164元/吨后回落,但未跌破前低1988元/吨,与之相反,传统强势合约03、04、05合约则相对更加弱势,其中05合约跌破前低2127元/吨,表现最为弱势,主要原因是伊朗装置停车启运操盘消息基本消化,而内地供应充裕、下游MTO需求偏弱,供需仍偏宽松,资金移仓换月压力下远月合约承压下行。中旬,随着港口连续去库、海外检修装置进一步增多,进口预期减少,市场情绪回暖,价格回升,但做空力量仍未完全消退,多空围绕库存与需求博弈加剧,上周五盘面再度下行。

现货市场则表现分化,港口地区随盘调整,需求疲软及海外供应收缩交织,价格震荡上行,下游采购偏谨慎。内地价格则相对偏弱,区域内装置开工率高位,库存压力不大但出货意愿强,叠加冬季运费上涨,企业让利出货,价格反弹乏力。12月19日,太仓进口价2142元/吨,环比前一周上涨50元/吨,广东市场价2105元/吨,环比前一周上涨40元/吨,鲁南市场价2195元/吨,环比前一周上涨10元/吨,川渝主流市场价2127.5元/吨,环比前一周下降47.5元/吨,陕西主流市场价2045元/吨,环比前一周上涨25元/吨,内蒙古主流市场价1915元/吨,环比前一周下降45元/吨。

一、供给端:国内供应高位,海外关注伊朗装置运行情况

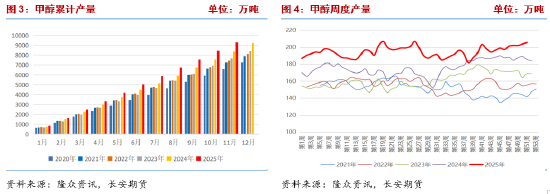

供给端,年内甲醇供应持续处于高位,据隆众资讯统计数据,1-11月国内甲醇累计产量9280万吨,同比增加912万吨,增幅10.9%,11月当月产量858.4万吨,同比增加54.66万吨,环比减少19.05万吨,以此预估,全年产量将突破1亿吨。高频数据看,虽然西南等地天然气制甲醇装置因冬季限气陆续停车,但煤制装置亏损有所修复,产能利用率上行,整体国内供应依然充裕,近期装置变动计划较少,预计产能利用率及产量仍将维持高位。分制法来看,12月19日当周,国内甲醇装置产能利用率90.52%,环比上涨0.81个百分点,同比上涨5.1个百分点;周产量205.6万吨,环比增加1.84万吨,同比增加20.25万吨。其中,煤单醇装置产量153.87万吨,环比增加1.51万吨,同比增加17.05万吨;煤联醇装置产量19.06万吨,环比增加0.2万吨,同比增加2.78万吨;天然气装置产量12.28万吨,环比减少0.01万吨,同比增加1.4万吨;焦炉气装置产量19.55万吨,环比增加0.14万吨,同比减少0.92万吨。

最大的变数在进口端,根据隆众调研数据,12月19日当周,海外甲醇装置产能利用率60.51%,环比降3.47个百分点,高于上年同期5个百分点,周产量88.27万吨,环比减5.06万吨,高于上年同期2.86万吨,目前仅低于去年同期。伊朗每年冬季为了保障民用燃气需求,会优先削减工业部门的天然气供应,导致以天然气为原料的甲醇装置被迫降负或停产,上周伊朗停车装置进一步增多,周内仅FPC和KPC两套产能相对较小的装置正常运行,周末Bushehr(此前因技术问题原因停车)重启则在一定程度上抑制了看多情绪,故后市仍需关注伊朗装置运行情况。除此之外,伊朗罢工事件也有一定潜在影响,在严厉的国际制裁下,伊朗经济承受巨大压力,货币里亚尔大幅贬值,通货膨胀率居高不下,导致民众生活成本急剧上升,实际购买力严重下降,从而引发了对薪资和福利的强烈诉求,为缓解财政压力,伊朗政府在12月初调整了国家补贴的汽油价格,虽然新价格在全球仍属最低行列,但在民众已不堪重负的情况下,此举触发对生活成本上涨的担忧,成为抗议的导火索之一,目前罢工活动仍以街头集会为主,但其潜在威胁巨大,若罢工蔓延至工厂或港口,将直接影响甲醇供应和出口能力,故伊朗装置情况仍是决定国内甲醇价格最主要因素。

|

装置名称 |

年产能(万吨) |

当前状态 |

|

Sabalan |

165启运操盘 |

停车 |

|

Kimiya |

165 |

停车 |

|

Marjan |

165 |

停车 |

|

Bushehr |

165 |

周末重启 |

|

Zagros(ZPC) |

330(两套各165) |

停车 |

|

Kaveh |

230 |

停车 |

|

Arian |

165 |

停车 |

|

Apadana |

165 |

停车 |

|

FPC |

100 |

正常运行 |

|

KPC |

66 |

正常运行 |

|

合计 |

1716 |

|

|

资料来源:隆众资讯,长安期货 |

||

二、需求端:逐步步入消费淡季,需求增量有限

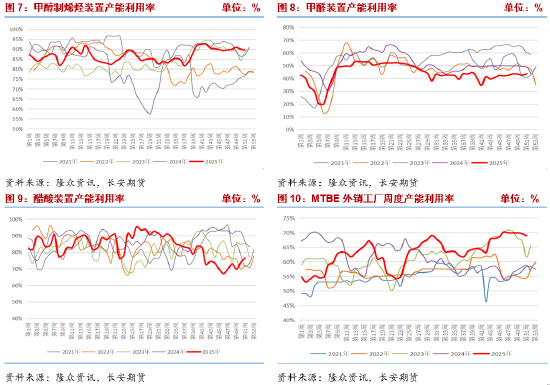

需求端,进入需求淡季,下游采购偏谨慎。装置方面,MTO产能利用率高位震荡运行,因原油价格下跌及终端需求疲软,聚烯烃价格下滑,华东地区由于外采甲醇的MTO装置亏损,部分企业如宁波富德停车检修,成为制约甲醇价格上涨的另一大原因,而西北地区大型一体化装置运行相对稳定,部分装置继续降负运行。12月19日当周,MTO装置产能利用率89.51%,环比下降0.43个百分点,同比上涨2.42个百分点。

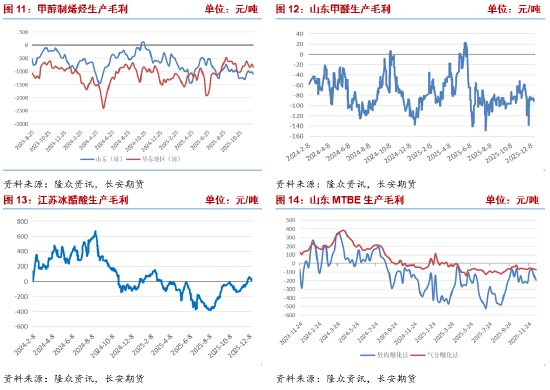

传统下游装置开工率涨跌互现,甲醛受房地产、板材等行业景气度影响,开工率维持在较低水平,甲醇价格波动直接影响其生产成本,但在终端需求疲软的背景下,甲醛价格难以同步跟涨,利润空间受限;醋酸内需方面表现一般,下游刚需采购为主,整体消耗量维持低位,出口市场表现相对亮眼,为需求提供了一定支撑,利润方面,原料甲醇小幅上涨,装置利润空间有所收窄。MTBE开工率维持在相对高位,但也面临需求走弱预期,MTBE需求与汽油调油关联紧密,近期成品汽油行情下行,调油市场利润减弱,MTBE需求承压。12月19日当周,冰醋酸装置产能利用率76.51%,环比上涨2.62个百分点,同比下降9.81个百分点;二甲醚装置产能利用率6.73%,环比下降0.04个百分点,同比下降0.39个百分点;甲醛装置产能利用率43.57%,环比上涨1.1个百分点,同比下降5.11个百分点;山东MTBE装置产能利用率68.9%,环比下降0.85个百分点,同比上涨10.02个百分点。

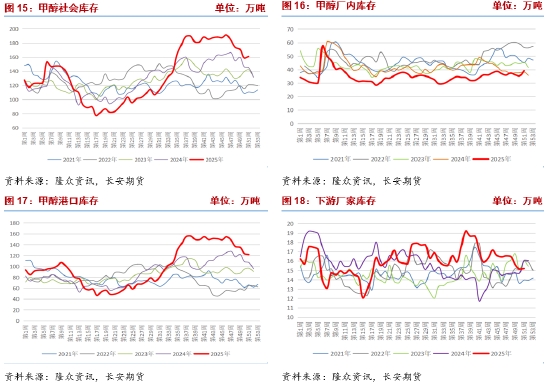

三、库存:进口量维持高位,港口库存压力不减

库存方面,上周港口到港量34.40万吨,主要原因是实际卸货速度慢于预期,而非到港量锐减,库存窄幅去化,近期待卸货量仍较多,仍需关注卸货速度,因海外装置停车,高库存带来的情绪压力有所减轻;生产企业明显累库,产区雨雪天气导致运力不畅,厂家出货情况不理想,累库压力加大。下游企业库存近期有所下降,但这主要是下游企业维持低库存、按需采购的策略所致,而非需求旺盛。数据方面,12月19日当周,社会库存161万吨,环比增加2.28万吨,同比增加15.8万吨。其中,港口库存121.88万吨,环比减少1.56万吨,同比增加14.85万吨;厂家库存39.11万吨,环比增加3.83万吨,同比增加0.95万吨。下游企业库存15.2万吨,环比增加0.05万吨,同比减少0.85万吨。

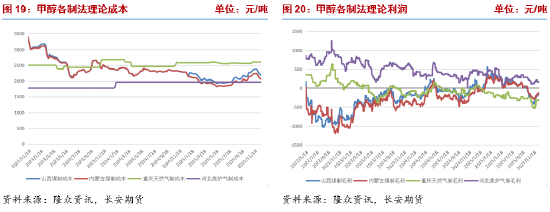

四、成本端:煤价持续下跌

成本方面,由于煤价下跌,煤制甲醇装置亏损有所收窄。上周煤价继续下跌,5500大卡动力煤单周下跌41元/吨,市场成交较为冷清,港口库存持续累积,贸易商出货压力较大,坑口煤价弱稳,市场观望情绪较浓,拉运节奏放缓。供给端,上周钢联统计全国462家矿山产能利用率90.4%,环比减2.1个百分点,日均产量544.5万吨,环比减12.6万吨。时值月中,煤矿开工多维持正常,个别煤矿因完成年度生产任务主动减产、停产,同时超产监管及四季度安监、环保政策并存,产能难以放量。需求端,中央气象台预报,未来10天冷空气频繁影响我国,但势力不强,全国大部地区仍较常年同期明显偏高,且电厂整体库存相对安全,补库意愿不足;非电方面,煤化工企业开工率较高,建材板块进入错峰生产季,需求增长空间有限。整体看,安监、严查超产等政策下供给端难有放量,但终端库存相对安全,下游补库积极性不足,煤价仍维持弱势,但随着价格的不断下滑,跌势或将放缓,后续支撑仍需冬季电厂日耗实质提升。

五、总结:海外供应收缩,甲醇上行支撑增强

市场的核心驱动来自海外,尤其是伊朗。每年冬季,伊朗为保障民生供暖,会限制工业用天然气,导致其天然气制甲醇装置大规模停车。截至12月中旬,伊朗11套甲醇装置中已有8套停车,加之近期伊朗还面临社会动荡和罢工事件,进一步加剧了市场对供应持续中断的担忧。港口库存近期开始去化,主要原因是外轮卸货速度慢于预期以及部分货源倒流至内地,市场更关注的是,随着伊朗装船量预计从12月下旬开始减少,港口库存的实质性拐点有望在明年一季度出现。

综上来看,甲醇市场正处于关键节点,“弱现实”体现在高供应、弱需求和绝对高位的港口库存上,这限制了价格立即大幅上涨的空间;“强预期”则源于伊朗大规模停产可能引发的进口收缩,这为远月合约提供了支撑。因此,在当前位置,市场底部支撑正在逐步夯实,尽管立即单边上涨的动力不足,但向下空间也相对有限。投资者需密切关注伊朗装置动态及港口库存的实际去化速度,市场或以震荡形式等待预期兑现。仅供参考。

长安期货:张晨

2025年12月22日

张晨,长安期货煤化工研究员,对煤炭及其相关产业有系统的理论学习经历,进入期货市场以来,主要负责动力煤及煤化工相关品种的研究工作,善于从政策导向与基本面分析行情趋势,具有丰富的专业知识和较强的逻辑分析能力。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 启运操盘

领航优配提示:文章来自网络,不代表本站观点。