在媒体质疑中紧急取消补流的永大股份:股权左手倒右手、现产能利用率不高、下游需求不振却逆势扩产、卖给谁?请5位委员过问一下!

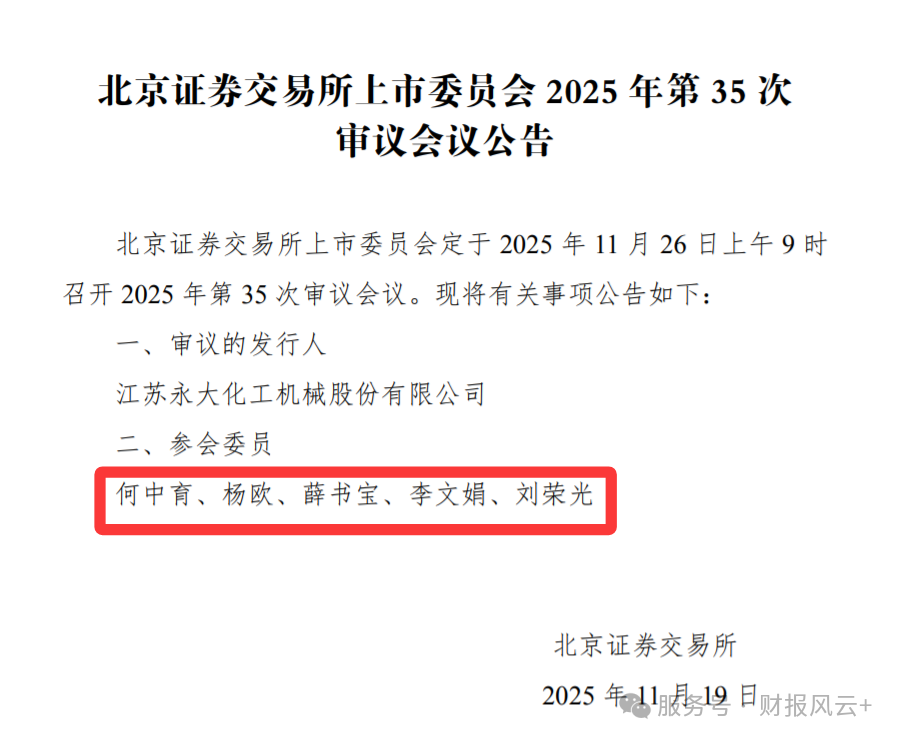

江苏永大化工机械股份有限公司(以下简称“永大股份”)正在冲刺北交所IPO,计划募资45,781.02元,将于11月26日上会。

这家自称“国家级专精特新小巨人”的企业,在招股书中展示了自己在压力容器行业的技术实力和市场地位。

但剥开光鲜的外衣,永大股份的IPO之路却充满了令人质疑的情节——从诡异的股权安排到左手分红右手募资的操作,再到逆势扩产的决策,每一出都让人匪夷所思。

01 股权迷云:代持疑团难以消散

2016年,永大股份发生了一桩令人费解的股权转让。时年45岁的公司创始人李进,将自己持有的永大有限71%股权无偿转让给了72岁的父亲李昌哲。

这一“慷慨”的家族内部转让,使得李昌哲持股比例飙升至61.62%,而真正操盘公司的李进持股仅剩7.74%。

更让人困惑的是,如今年过八旬的李昌哲作为控股股东,却仅在公司担任行政部副部长这一中层职位,未进入董事会。而李进则牢牢掌握着董事长、总经理的实权。

难道这位八旬老者才是公司真正的技术核心和商业决策者?

股权继承安排更加耐人寻味。李昌哲立下遗嘱,明确其持有的永大股份股权全部由李进一人继承,其他两个儿子陈汉炎、李澜完全没有份。

家族内部股权安排本是企业自由,但当这种安排与IPO进程交织在一起时,其合理性就需要经受审视。

02 分红与募资:资金游戏引人质疑,就是在“洪荒”的质疑声中,上会稿取消了补流

永大股份在IPO前的现金分红手法,堪称“大手笔”。

2021年至2024年,公司累计派发现金红利高达2.03亿元。要知道,永大股份此次IPO募资中,计划用于补充流动资金的额度才5000万元。

也就是说,公司分红金额是募资补流金额的4倍!

这笔巨额分红大部分流入了实控人家族的腰包。截至2024年底,李氏家族合计持有公司88.14%的股份,简单计算,2.03亿元分红中约1.79亿元落入了家族口袋。

这不禁让人疑惑:若真需要资金发展业务,为何不减少分红,将资金留在公司内部循环?

更令人费解的是,永大股份在货币资金余额占流动资产比例偏低的情况下,仍然坚持大额分红,然后转头向市场要钱补充流动资金。

03 逆势扩产:产能消化暗藏风险

永大股份此次IPO募投项目的核心是扩产——计划新增3万吨/年压力容器产能,较现有2.5万吨产能增长1.2倍。

这一雄心勃勃的扩产计划背后,却有着令人担忧的数据。

2024年,永大股份压力容器产量为20,956.89吨,同比减少5,702.19吨;产能利用率也随之降至83.83%,较2023年下降22.81个百分点。

现有产能尚未充分利用,却要大幅扩产,如此决策的依据何在?

下游市场的情况也不容乐观。国内PTA开工率长期在60%—90%区间波动,乙二醇开工率低至50%—70%,下游扩产动力不足。

在产能利用率下降、下游需求不振的背景下,永大股份却要逆势扩产1.2倍,这难免让人担心未来是否会出现“厂房建成即闲置”的尴尬局面。

04 客户异常:核心客户集体消失

永大股份的客户集中度较高,前五大客户销售占比每年均超过60%,这本就存在一定风险。但2024年客户结构的异常变化更引起关注。

2023年,榆能集团和恒力石化曾是永大股份的前两大客户,分别贡献销售收入1.86亿元和0.95亿元,合计占公司当年总营收的近40%。

然而蹊跷的是,2024年这两大核心客户竟集体退出前五大客户名单。

究竟是什么原因导致这些重要客户在短时间内大幅减少或终止与永大股份的合作?是因为永大股份自身产品竞争力下降,还是这些客户自身经营调整?

无论如何,核心客户的流失对任何企业都是重大警示信号。

05 优势亮点:技术实力不容忽视

公司是国家级专精特新小巨人企业,拥有45项专利,包括18项发明专利和27项实用新型专利。

在核心产品创新方面,永大股份自主研发的煤制乙二醇核心设备生产技术突破了传统反应器效率低、体积大的局限,采用旋螺板换热元件,换热效率提升超25%。

公司的产品质量也获得了业内认可,持有A1级压力容器生产许可证这一特种设备行业高级别资质,还拥有ASME(U钢印)、欧盟PED等国际认证。

永大股份的服务客户包括中石化、中石油、中海油等大型央企,以及盛虹集团、荣盛石化等知名民营化工企业,这从侧面反映了其行业地位。

永大股份的IPO,仿佛一场精心编排的资本大戏。老父亲挂名控股,亲生儿子幕后操盘;慷慨分红时出手阔绰,募资补流时伸手要钱,尽管在媒体的质疑声中取消补流,但产能利用不足却执意扩产,核心客户流失仍乐观预测。

面对这些疑点,投资者需要擦亮眼睛,监管层则应严加问询。资本市场不应成为套现乐园,公众公司更需经得起透明检验。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

领航优配提示:文章来自网络,不代表本站观点。